目次

こんにちは、砂田です。

今回は、パート・アルバイトスタッフを雇用している治療院経営者の皆さまに、知っておいていただきたい「税制改正」の話題です。

最近、スタッフ(パートさん)から「もっと働けるようになったんですよね?」なんて質問を受けていませんか?

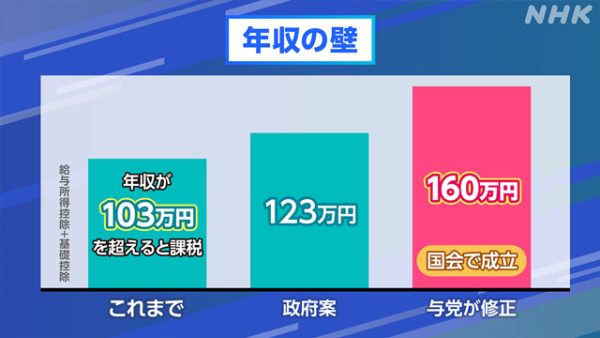

実は税制改正で、103万円の壁(所得税の壁)が見直され、確かに働き方の自由度が上がったようにも見えます。

でも実は「壁」はまだなくなっていません。

そこで、治療院経営者として知っておくべき「103万円・106万円・130万円の違い」、そして注意しておきたいポイントを、わかりやすく整理しました。

「とりあえず結論だけ知りたい!」という方は、最後のまとめをご覧ください。

103万円の壁(所得税の壁)どうなったの?

これまで多くのパート・アルバイトスタッフが、勤務時間をセーブしていたのではないでしょうか。

しかし、今回の所得税の見直しによって、この「103万円の壁」は、、制度の見直しにより令和7年以降は課税最低限が160万円に引き上げられます。

出典:NHK |「年収103万円の壁」の見直しは

▼ 103万円の壁がゆるくなることで得られるメリット

- 手取り収入が増える可能性

- 働く時間を抑える必要がなくなる

- 税負担が軽減される(減税効果)

つまり、もっと働いても損をしにくくなる制度に変わってきていると言えます。

ただし、この後にお伝えするように、「壁が完全になくなったわけではない」点に注意が必要です。

100万円の壁(住民税の壁)も改正!でも注意が必要です

「住民税の壁」は、実は所得税の103万円の壁よりも先に直面しやすい壁でした。

というのも、これまでは、年収が100万円を超えると住民税の課税対象になるケースが多かったからです。

ところが、令和7年(2025年)の税制改正により、住民税における「給与所得控除の最低額」が55万円から65万円に引き上げられることになりました。

これによって、いわゆる「100万円の壁」は「110万円の壁」へと変わります。

▼ 住民税は2つの要素で構成されています

住民税には、大きく分けて次の2つの課税項目があります。

① 均等割(定額)

- 所得に関係なく、一定額が課税されるもの

- 都道府県税:1,500円 + 市区町村税:3,500円

→ 合計 5,000円が定額で課税

② 所得割(変動)

- 前年の所得に応じて金額が変わる

- 所得金額から各種控除を差し引いた「課税標準額」に応じて決定

→ 収入が多くなるほど、課税額も増える

▼ 住民税がかからない条件は?

単純に言えば、年収110万円以下であれば、「所得割」も「均等割」もかからない可能性が高いです。

例えば、年収110万円を前提にして働く場合、1か月当たりの給与は9万円ちょっとになります。

▼ ただし!注意点もあります

- この改正は 2026年度の住民税から適用されます(住民税は前年の所得に課税されるため)

- 2025年の収入までは「100万円の壁」が適用されます

- 自治体によっては、年収が非課税ライン以下でも「均等割」が課税されるケースがあります

つまり、2025年のうちはまだ油断できません。また「110万円以下だから住民税ゼロ!」とも言い切れず、市区町村ごとに違いがあることも押さえておく必要があります。

でも、まだ106万円の壁(社会保険の壁)があります!

残念ながら、103万円と100万円の壁は見直されましたが、社会保険の壁は変わらず、依然として残っているということです。

特に、以下の条件にすべて当てはまる場合には、いわゆる「106万円の壁」により、社会保険(健康保険・厚生年金)への加入が必要になります。

▼ 106万円の壁(社会保険加入が必要になる条件)

- 勤務先の従業員数が51人以上

- 週の労働時間が20時間以上

- 月収が88,000円以上

- 雇用期間が2ヵ月を超える見込み

- 学生ではない

※勤務先の規模に関係なく、年収130万円を超えると「扶養の範囲」から外れ、社会保険加入が必要になります。

また注意したいのが、よく耳にする 「年収106万円の壁」「130万円の壁」 という言葉です。これはあくまでも「所定内賃金を年収換算したもの」であり、実際の判断基準は 月ごとの所定内賃金です。

さらに、社会保険の適用拡大が関係するのは、厚生年金の被保険者が51人以上いる企業に限られます。ですから、多くの治療院は50人以内でしょうから、従業員が「所定労働時間が週20時間以上」「月収8.8万円以上」などの社会保険の適用拡大の要件に該当しても、社会保険加入の対象にはなりません。

参考:個人住民税|総務省

まとめると

| 壁の名前 | 発生の目安 | 内容 |

| 所得税の壁 | 160万円へ変更 | 超えると所得税が発生 |

| 住民税の壁 | 約110万円へ変更 | 翌年から住民税が発生する |

| 社会保険の壁 | 106万円/130万円(変更なし) | 社会保険への加入が必要になる可能性 |

じゃあ結局どうなの?

たしかに今回の改正で、「103万円を超えてもOK」と言えるようにはなりました。

ですが、これはあくまでも、“所得税や住民税がかからない範囲が広がった”だけの話で、110万を超えたら住民税、そして130万円(106万円)を超えたら社会保険の加入が待っています。

そのため現場では、ネットなどでも「結局あまり意味がないのでは?」 という声も多く見られます。

そして現時点で最も意識すべきは、“106/130万円の壁”、社会保険の壁で、扶養の範囲から外れて社会保険への加入が必要になれば手取りへの影響が大きくなります。

このように、まだまだ「壁」は完全には解消されておらず、状況は複雑です。

ですので、スタッフが働き方を変えたいときや、扶養内で調整したいときには、社労士や税理士など専門家に相談してから決めていくことが大切です。

今後さらに社会保険や住民税の制度にも見直しが入る可能性はありますが、今は「正しく知って、慌てず対応する」ことが最善の選択と言えますね。